マンション管理についての認定制度と評価制度について(2)

「マンション管理計画認定制度」の概要とポイント

近年、マンション管理について社会的な関心が高まっています。その一例が、マンション管理に関する新しい認定制度と評価制度が登場したことです。今回は「マンション管理計画認定制度」の概要とポイントを見ていきましょう。

●国が制度をつくり自治体ごとに受付、認定

「マンション管理計画認定制度」は、2022年4月に改正法が施行された「マンション管理適正化法(マンションの管理の適正化の推進に関する法律)」により創設されました。

分譲マンションの管理組合が自分たちの管理計画を地方公共団体に申請し、一定の基準を満たしていれば適正な管理運営を行うマンションとして認定を受けることができるというものです。

前提として、都道府県や市区が「都道府県等マンション管理適正化推進計画(区域内におけるマンションの管理の適正化の推進を図るための計画)」を定めている必要があり、申請を受け付け、審査を行うのもそれぞれの都道府県や市区です。

全国的にはまだこの計画をつくっている自治体は限られ、これから次第に広がっていくところです。

なお、認定を受けたマンションは、公益財団法人マンション管理センターの専用サイトで公表されており(希望制)、2023年11月10日時点では約300組合が掲載されています。

※https://publicview.mankannet.or.jp/

●マンション管理計画認定制度の基準

この制度において地方公共団体から管理計画を認定されるための主な基準は以下のとおりです。

図表 「マンション管理計画認定制度」における認定基準

| (1)管理組合の運営 | ① 管理者等が定められていること。 |

| ② 監事が選任されていること。 | |

| ③ 集会が年1回以上開催されていること。 | |

| (2)管理規約 | ① 管理規約が作成されていること。 |

| ②マンションの適切な管理のため、管理規約において災害等の緊急時や管理上必要なときの専有部の立ち入り、修繕等の履歴情報の管理等について定められていること。 | |

| ③マンションの管理状況に係る情報取得の円滑化のため、管理規約において、管理組合の財務・管理に関する情報の書面の交付(又は電磁的方法による提供)について定められていること。 | |

| (3)管理組合の経理 | ①管理費、修繕積立金等について明確に区分して経理が行われていること。 |

| ②修繕積立金会計から他の会計への充当がされていないこと。 | |

| ③直前の事業年度の終了の日時点における修繕積立金の3か月以上の滞納額が全体の1割以内であること。 | |

| (4)⾧期修繕計画の作成、 見直し等 | ①⾧期修繕計画が「⾧期修繕計画標準様式」に準拠し作成され、⾧期修繕計画の内容及びこれに基づき算定された修繕積立金額について集会にて決議されていること。 ②⾧期修繕計画の作成又は見直しが7年以内に行われていること。 ③⾧期修繕計画の実効性を確保するため、計画期間が30 年以上で、かつ、残存期間内に大規模修繕工事が2回以上含まれるように設定されていること。 ④⾧期修繕計画において将来の一時的な修繕積立金の徴収を予定していないこと。 ⑤⾧期修繕計画の計画期間全体での修繕積立金の総額から算定された修繕積立金の平均額が著しく低額でないこと。 ⑥⾧期修繕計画の計画期間の最終年度において、借入金の残高のない⾧期修繕計画となっていること。 |

| (5)その他 | ①管理組合がマンションの区分所有者等への平常時における連絡に加え、災害等の緊急時に迅速な対応を行うため、組合員名簿、居住者名簿を備えているとともに、1年に1回以上は内容の確認を行っていること。 |

| ②都道府県等マンション管理適正化指針に照らして適切なものであること。 |

●認定を受けることによるメリット

「マンション管理計画認定制度」の認定を受けることによるメリットについては、以下の点が挙げられています。

(1)中古市場における評価向上が期待できる

分譲マンションの管理状態について公的な認定を受けることで、所有者や購入希望者にとって管理面での安心につながり、中古市場での評価が向上するのではないか期待されます。

ただし、認定されていることがどの程度、取引価格そのものに影響するかは不明です。認定基準の多くは基本的なものであり、「認定を受けているから市場での取引価格が高くなる」ということではなく、「認定を受けていないと市場での引き合いが減り、取引価格において不利になることがある」という面が強いと思われます。

(2)管理における課題を見つめ直すきっかけになる

認定の申請をするためにはそれぞれのマンション(管理組合)において管理状況をチェックし、申請書を作成しなければなりません。

認定基準は予め示されているため、管理組合としての課題を見つめ直すきっかけになり、そのことで区分所有者の意識が高まり、管理の改善・適正化へとつなげられる可能性があります(必ずそうなるというわけではありません)。

(3)金利優遇などが受けられる

認定を受けたマンションを購入したりリフォームしたりする際、住宅金融支援機構の「フラット35」「マンション共用部分リフォーム融資」の金利が引き下げられます。また、管理組合が修繕積立金などの運用に利用している「マンションすまい・る債」の利率の上乗せが受けられます。

ただし、それほど大きなものではありません。

(4)大規模修繕工事を行った後、固定資産税の軽減が受けられる

認定制度の大きなメリットが、令和5年度税制改正で設けられた「マンション長寿命化促進税制」により、大規模修繕工事を行った後、固定資産税の減税が受けられるかもしれないということです。

この「マンション長寿命化促進税制」の概要は図表の通りです。

図表 「マンション長寿命化促進税制」の概要

| 対象マンション | 築20年以上かつ10戸以上で管理計画の認定を取得したマンション ※管理計画の認定基準未満から認定基準以上に修繕積立金を引き上げた場合のみ減税の対象となる。 ※管理計画の認定基準は居住する自治体ごとに異なる場合がある。 |

| 工事要件 | 長寿命化工事(屋根防水工事、床防水工事および外壁塗装等工事)を過去に1度以上実施していて、令和5年4月1日~令和7年3月31日の間に2回目以降の長寿命化工事を完了していること |

| 減税額 | 各区分所有者が翌年度支払う固定資産税(建物部分のみ)を2分の1~6分の1の範囲内で減額 ※減額割合は居住する自治体の条例で決定される。 |

| 留意事項 | ・工事完了後、3か月以内に市町村に申請すること ・工事完了日の翌年1月1日までに管理計画の認定を取得すること ※工事完了が1月1日の場合は同年1月1日 |

なお、注意すべきは、この制度の狙いが修繕積立金の引上げや大規模修繕工事の実施のため、所有者の合意形成を後押しするためとなっていることです。

その結果、対象マンションとしては「管理計画の認定基準未満から認定基準以上に修繕積立金を引き上げた場合」に限定されています。つまり、管理がしっかりしていて、以前から認定基準を満たしているようなケースは対象外となります。

「えっ、そうなの?」と思われるかもしれませんが、毎年の税制見直しを議論する与党の税制調査会の中で国土交通省や財務省なども交えて調整する中でこのような形に落ち着いたのではないかと思われます。

●「管理計画認定制度」の難易度とポイント

マンション管理計画認定制度の基準は、大半は基本的な項目です。ただ、中には一部、難易度の高い項目もあります。

特にポイントとなるのは、認定基準の「(4)長期修繕計画の作成、見直し」のうち「④⾧期修繕計画において将来の一時的な修繕積立金の徴収を予定していないこと。」「⑥⾧期修繕計画の計画期間の最終年度において、借入金の残高のない⾧期修繕計画となっていること。」という3項目です。

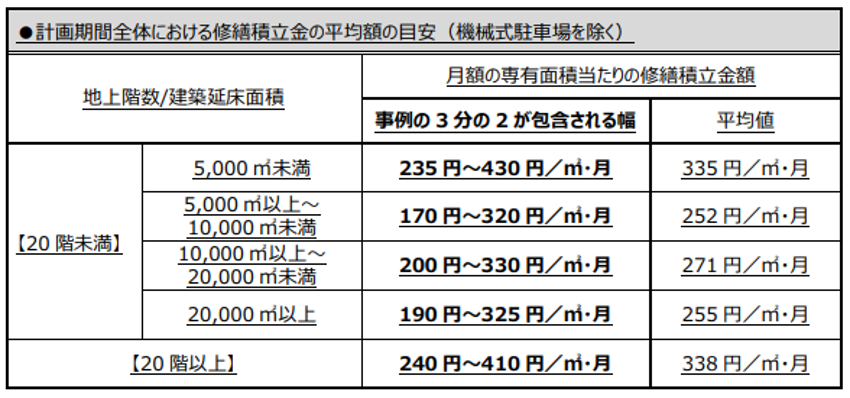

このうち「⑤⾧期修繕計画の計画期間全体での修繕積立金の総額から算定された修繕積立金の平均額が著しく低額でないこと。」については、2021年9月に改訂された「マンションの修繕積立金に関するガイドライン」における修繕積立金額の目安が基準となります。具体的には、事例の3分の2が包含される幅の下端の額以上であることを原則としつつ、単価がこれを下回る場合、専門家による理由を記載した書面により単価の適切性を判断することも可とされています。

図表 「マンションの修繕積立金に関するガイドライン」における修繕積立金の目安

もともと修繕積立金の額は、新築分譲時に売主のデベロッパーにより低く設定されがちです。分譲マンションの購入にあたっては住宅ローンを利用することが前提になっており、月々のローン返済額に加えて管理費・修繕積立金の負担がいくらになるかを購入者はとても気にします。そこで、特にいますぐ支出する必要があるわけではない修繕積立金の額を低く抑え、売りやすくしようとしているのです。

また、新築分譲時の修繕積立金を低く抑える分、将来、段階的に引き上げたり、大規模修繕(特に2回目以降)に一時金を徴収したりする予定になっているケースもあります。

最近、新築マンションの分譲価格の上昇が続いており、こうした傾向はますます強まっています。新しい分譲マンションほど「管理計画認定制度」においては修繕積立金がネックになる可能性が高いといえるでしょう。

「⑥⾧期修繕計画の計画期間の最終年度において、借入金の残高のない⾧期修繕計画となっていること。」という基準も同じです。なぜ借入れが発生するかといえば、分譲当初の修繕積立金の設定額が低すぎるからです。

実際の審査において、修繕積立金の平均額が著しく低額でないことと段階的な引き上げや一時金の徴収の予定がどのように考慮されるのかはよく分かりませんが、注意が必要だと思います。

なお、修繕積立金の引上げ幅について国土交通省では今後、マンション管理計画認定制度において何らかの基準を追加するのではないかといわれています(引き上げ幅が大きいと合意形成が難しくなるため)。

修繕積立金の扱いは、「マンション管理計画認定制度」および「マンション管理適正評価制度」における最も重要かつ微妙で、問題のあるポイントです。